電動車車主在交車前最常遇到的疑問之一,就是該如何配置車險。由於電動車在維修方式、零件結構、故障型態與修復成本上都與燃油車有所不同,因此在保險選擇與搭配上,也需有相對應的考量。不論是首次交車的新手車主,或正在續保的用車族群,都建議在投保前先釐清車體險的保障差異、第三人與超額責任險的重要性,以及各家產險針對電動車的承保條件與限制。

目錄

本文車險資訊由《創星保代》提供,內容結合實際維修案例、乙式與丙式車體險的條件比較,以及多家產險對電動車的承保規範與拒保標準,協助車主在投保前取得完整資訊。

若您希望在新車交付前,先了解官方保險與傳統燃油車保險方案的差異,或想評估是否有更合適的投保選擇,歡迎加入官方 LINE 帳號:https://lin.ee/VaFx84C 由特約保險代理人協助提供多家報價與客製化建議,作為參考。

電動車保險與一般車險有何不同?

電動車保險的架構與燃油車類似,但實務上存在三項關鍵差異,使保費與承保條件可能有明顯不同:

- 維修方式不同

電動車的車體零件高度模組化,例如大燈、後視鏡、車門飾板、感測器模組等多採「整組更換」,而非燃油車常見的拆解維修。因此即使是輕微擦撞,維修金額也可能高於燃油車。 - 電池與電控系統額外風險

高壓電池佔車輛價值比例高,一旦受損,理賠金額極高。2024 年後保險公司陸續增加電動車專屬附加條款,例如電池起火、充電中起火、電控系統故障延燒造成財損等。 - 車重與加速度造成整體風險偏高

電動車車重普遍比燃油車高,加上瞬間扭力大,初期駕駛者較容易發生車體損傷。因統計數據顯示電動車平均單次理賠金額較高,多數保險公司會針對車體險提高投保門檻。

整體而言,電動車保險不是較貴,而是結構不同,因此在選擇車體險時更應留意承保範圍與理賠條件。

試算保費需要提供什麼資料?

若車主希望取得車險報價,或比較不同保險公司的費率,通常需提供以下基本資料:

- 姓名與身分證字號(用於核保與確認投保資格)

- 出生年月日(會影響風險係數與保費試算結果)

- 車款、車型與實際購車總價(包含選配金額)

- 行照影本(續保車需提供,新車則不必)

- 是否有指定駕駛、家庭共用或長租使用情形

保費會依車主條件調整,包含年齡、事故紀錄、駕駛人限定與否等,都會直接影響保費計算結果。

車體損失險:乙式與丙式怎麼選?

車體損失險是電動車車主最重要的保障之一。由於電動車的維修以「模組整組更換」為主,即便只是輕微擦撞,也可能需更換高價零件,導致維修成本普遍高於燃油車。因此,建議將車體險視為電動車的基本保障項目。

| 理賠範圍 | 甲式 | 乙式 | 丙式 | 丁式 |

|---|---|---|---|---|

| 車對車碰撞 | ✓ | ✓ | ✓ | ✓ |

| 車對物碰撞、傾覆 | ✓ | ✓ | ||

| 火災、爆炸、閃電 | ✓ | ✓ | ||

| 拋擲物、墜落物 | ✓ | ✓ | ||

| 第三人非善意行為 | ✓ | |||

| 其他不明原因 | ✓ |

目前市場上的車體損失險主要分為兩種:乙式車體險與丙式車體險。兩者差異在於理賠條件與保障範圍,車主可依自身駕駛習慣、停車環境與風險承受程度做出選擇。

乙式與丙式車體損失險比較表

| 項目 | 乙式車體險 | 丙式車體險 |

|---|---|---|

| 核心理賠條件 | 發生事故可提出證明(報警、行車記錄器、自撞現場等) | 僅限與可辨識車輛發生碰撞,且須能確認對方車輛 |

| 是否理賠自撞 | 可理賠(單一車輛事故也可申請) | 不可理賠 |

| 是否理賠掉落物損壞 | 可理賠 | 不可理賠 |

| 適合對象 | 新手駕駛、通勤頻繁、常停戶外、重視車況與外觀、擔心非對象性損傷者 | 駕駛經驗穩定、用車簡單、主要考量車對車碰撞風險者 |

各家保險公司乙式/丙式承保總整理

| 保險公司 | 乙式車體險 | 丙式車體險 | 特殊規則/備註 |

|---|---|---|---|

| 富邦產險 | ✔ 可承保 | ✔ 限車齡 6 年以上改丙式 | 可加購免追償,支援 Plaid |

| 國泰產險 | ✔ 可承保 | ✘ 不承保 | 可加購免追償,支援約定駕駛 |

| 新光產險 | ✔ 可承保 | ✘ 不承保 | 可加購免追償,支援長租車 |

| 旺旺友聯 | ✔ 可承保 | ✔ 可承保 | 可做約定駕駛,支援 Plaid 與長租車 |

| 泰安產險 | ✔ 可承保 | ✘ 不承保 | 可加購免追償,支援 Plaid |

| 華南產險 | ✔ 可承保 | ✘ 不承保 | 不支援約定駕駛,部分需綁天災或竊盜險 |

| 新安東京 | ✔ 可承保 | ✔ 可承保 | 可加購免追償,不支援約定駕駛 |

| 第一產險 | ✔ 可承保 | ✔ 可承保 | 可做約定駕駛 |

| 和泰產險 | ✔ 可承保 | ✘ 不承保 | 視車況可免追償,需綁天災或竊盜險 |

車體險應如何選擇?

乙式車體險適合多數電動車車主,尤其建議以下情況投保:

- 經常通勤或年行駛里程較高

- 車輛多停放於戶外或公共場域

- 無法保證每次擦撞都能找到對方車輛

- 重視外觀、希望降低修車自費風險

丙式車體險則較適合風險較低的車主,例如:

- 駕駛經驗豐富、事故紀錄少

- 用車環境單純(自宅車庫、固定停車位)

- 僅擔心車對車碰撞,較不在意單車或不明損傷

對於新手駕駛或初次擁有電動車者,建議優先選擇 乙式車體險,保障範圍更完整,能有效降低多數突發損害帶來的修復成本。

| 車險種類 | 己方傷亡 | 對方傷亡 | 己方財損 | 對方財損 |

|---|---|---|---|---|

| 車體損失險 | X | X | O | X |

| 強制責任險 | O | O | X | X |

| 第三人責任險 | X | O | X | O |

| 乘客責任險 | O | X | X | X |

| 駕駛人傷害險 | O | X | X | X |

| 超額責任險 | X | O | X | O |

若因事故導致自己車上的乘客傷亡,前面提到第三人責任險只有保障投保車輛「以外」的第三人。因此可透過「強制險」以及「乘客責任險」進行賠償,而強制險不足額的範圍,可以由乘客責任險來補足。

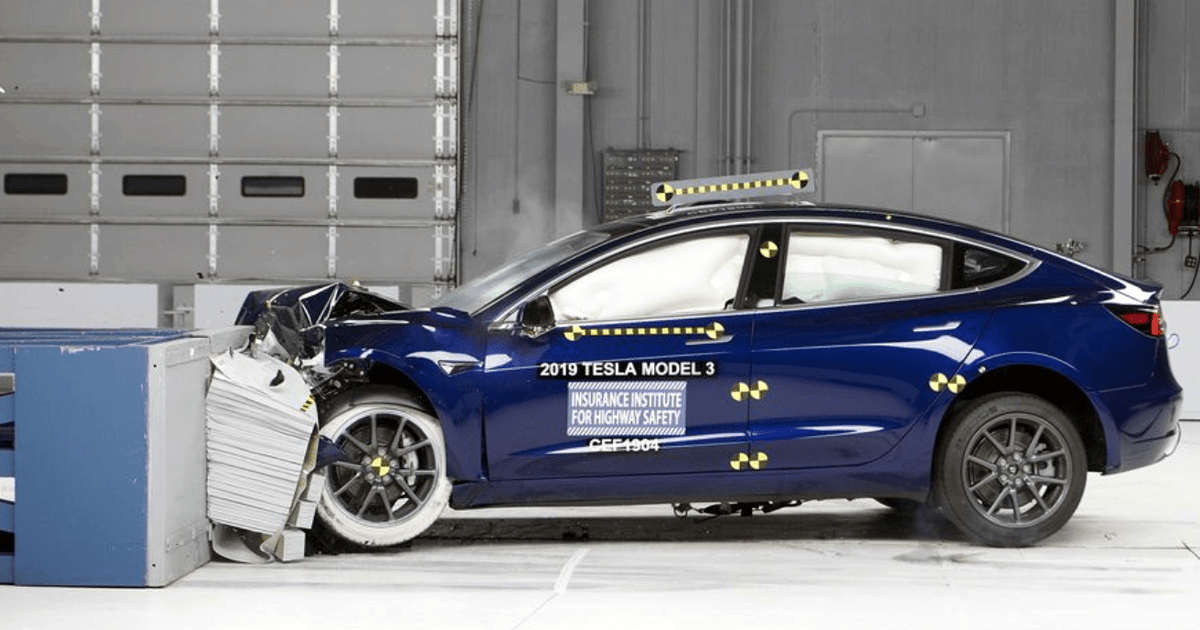

電動車常見出險情境與維修費用

電動車維修普遍採模組化設計,不同於燃油車可進行鈑金修復或局部零件更換。以特斯拉為例,許多車主實際遇到的出險項目即使損傷輕微,因需整組更換模組,導致維修費用明顯高於傳統車款。

特斯拉常見維修費用(原廠報價參考)

| 維修項目 | 費用範圍(約略) | 補充說明 |

|---|---|---|

| 前擋風玻璃 | NT$ 30,000–40,000 | 包含玻璃本體、防水膠條與工資;若需校準 Autopilot 感應器,費用另計。 |

| 側邊後視鏡(單邊) | NT$ 15,000–25,000 | 採整組更換,含鏡殼、鏡片、加熱與防眩模組。 |

| 大燈總成(單顆) | NT$ 40,000–70,000 | 為模組式設計,輕微損壞也須整組更換。 |

電動車保險需要保哪些項目?

從維修費用可看出,電動車即使是輕微損傷,費用往往落在 1 萬至 4 萬元之間,常見情境包括:

- 停車時被不明車輛擦撞

- 飛石擊中前擋風玻璃

- 轉彎時輕碰柱子或牆角

- 夜間誤判距離造成大燈刮傷

上述情形 丙式皆無法理賠,因無對造車輛。但 乙式可涵蓋自撞與無法確認對象的損壞,對於維修成本偏高的電動車而言,是更穩妥的選擇,可有效降低突發開銷。

強制汽車責任保險(強制險)

強制汽車責任保險是所有車輛上路前必須投保的基本保險,用於保障交通事故中第三人的體傷或死亡損害。對於電動車車主而言,第一年強制險通常已包含在新車交車時的代辦費中,但實際保障額度有限:

- 對方體傷:20 萬元

- 對方死亡:200 萬元

實務上,一旦事故造成重傷或死亡,賠償金額常遠高於強制險提供的上限。因此,強制險僅屬於「最低法定保障」,建議搭配第三人責任險、乘客險與超額責任險等額外保險,以提升事故發生時的整體保障水平。

第三人責任險(財損/體傷)

第三人責任險是所有電動車車主不可或缺的重要保障。只要交通事故導致「車外第三人」受傷、死亡或財物損失,皆可透過此險種進行賠償。

主要保障內容包括:

- 第三人傷亡賠償:補償醫療費用、收入損失與喪葬費等

- 第三人財損賠償:包含車輛損害、公共設施或建築物損毀

- 代步車或租車費用(視保單條款而定)

- 對方停工損失與民事求償責任

由於電動車發生事故時,可能導致高額修復費用與人身賠償,建議將第三人責任險的 體傷與財損額度設於 1,000 萬元以上,並搭配超額責任險進一步提升整體賠償上限。

乘客責任險

乘客責任險保障的是「本車車內乘客」在事故中發生傷亡時的損失補償。由於強制險僅保障車外第三人,車內乘客並不在其理賠範圍內,因此需透過乘客責任險補足保障缺口。

乘客責任險的理賠範圍包含:

- 醫療與急救費用

- 住院與後續治療支出

- 失能或死亡補償金

對於家庭用車、經常載送親友,或從事共乘與商業載客用途的車主而言,乘客責任險屬於基本且必要的附加保障,能降低事故後自費風險。

駕駛人傷害險

駕駛人傷害險是專門保障「開車本人」在事故中受傷或身故時的補償項目。由於強制險與第三人責任險皆不保障駕駛人本身,因此建議車主額外加保此險種。

駕駛人傷害險分為兩種類型:

- 附加於第三責任險

提供包含死亡、失能、住院與實支實付等完整補償,保障內容最為完整,事故類型不受限。 - 附加於強制險

僅針對單一車輛自撞事故進行死亡或醫療給付,保障範圍較為侷限。

建議電動車車主優先選擇 附加於第三責任險的駕駛人傷害險,以涵蓋各種事故情境,降低個人醫療與財務風險。

超額責任險(超額險)

超額責任險是補強第三人責任險的重要保障項目,當事故造成的賠償金額超出基本保額時,超額險將承接後續費用,是處理重大事故風險不可或缺的一道防線。

超額責任險的主要特點包括:

- 保額最高可達 2,000 萬元以上

- 可搭配第三人責任險單獨投保,無需加購其他附約

- 有效補足高額財損,如超跑撞擊、珠寶損壞、招牌毀損等情境

- 強化人身傷亡賠償上限,因應重傷或死亡事故的高額賠償需求

由於電動車具高扭力、加速快等特性,若發生重大事故,容易導致高額損害,因此建議車主在基本責任險之外,一併投保超額責任險,提高整體風險應對能力。

完整責任險組合建議

對大多數電動車車主而言,理想的責任保障組合應涵蓋以下五項保險:

- 強制汽車責任險(法定基本保障)

- 第三人責任險(體傷/財損建議高額度)

- 乘客責任險(保障車內乘客人身安全)

- 駕駛人傷害險(建議選擇第三責任險附加型)

- 超額責任險(補足高額賠償風險)

此組合可完整覆蓋「駕駛本人、車內乘客、第三方人員與財物」的各種風險情境,建議作為電動車投保的標準配置。

出險隔年會不會被拒保?

由於電動車零件價格較高、維修多採整組模組更換,保險公司在評估續保時普遍較為保守。是否能順利續保,主要取決於三項指標:

- 有責出險次數:多次肇事且需負主要責任者,續保難度較高

- 單次事故理賠金額:理賠金額過高,可能影響次年承保意願

- 事故紀錄與責任係數:統計駕駛風險表現的依據,會直接反映在核保評估上

一般而言,無責或小額出險對續保影響較小;但若出現以下情況,可能導致隔年被拒保、須改投其他險種,或僅能轉為丙式/不含免追償版本:

- 同年度有責出險達 2 次以上

- 單次理賠金額超過 10 萬~20 萬元

- 經常申請擦撞、自撞、玻璃破裂等小額理賠

建議車主出險後主動與保險代理人確認後續承保條件,並保留完整事故紀錄與理賠資料,以利隔年續保評估。

各家產險出險後續保/拒保標準

| 保險公司 | 續保與拒保評估標準 |

|---|---|

| 國泰產險 | 4 年內有責出險達 3 次,或單次理賠金額超過 NT$ 300,000;若責任係數低於 5,仍有續保機會。 |

| 富邦產險 | 責任係數超過 10,或單次車體損失金額達保額 40% 以上,恐影響續保。 |

| 新光產險 | 3 年內有責出險達 2 次,續保難度可能提高。 |

| 新安東京/第一產險 | 同樣以 3 年內 2 次有責出險為主要觀察標準。 |

| 華南產險/旺旺友聯 | 小額理賠(低於 NT$ 100,000)且出險次數不多,通常仍可續保。 |

| 泰安產險/和泰產險 | 多數僅承保 3 年內新車;轉保案件若有出險紀錄,通常不予承接。 |

出險後車主需要注意什麼?

- 出險次數影響大於金額:多數產險對「短期內多次有責出險」特別敏感。

- 單次高額理賠風險提升:電動車大燈、電池模組等常見損傷項目,維修費用常超過 NT$ 300,000,易觸及拒保門檻。

- 拒保紀錄影響跨公司投保:一旦遭拒保,未來向其他保險公司投保也可能受限。

- 隔年恐遭降級或提高自負額:部分保險公司會要求改投丙式或提高自負額以降低承保風險。

建議電動車車主在出險申請前,先與保險代理人確認理賠是否影響續保,並於報修前預估可能金額,以避免無預警被列入高風險名單。

保險怎麼搭最適合電動車?

電動車在車體結構、維修方式與事故風險上都與傳統燃油車有所不同,因此在車體險、責任險與附加保障的選擇上,更需要量身搭配。透過乙式與丙式車體險的差異比較、常見出險維修費用參考、責任險組合架構與各家產險的核保規則整理,車主可以更清楚掌握保障範圍,並根據實際需求做出合理選擇。

整體來看,乙式車體險能涵蓋絕大多數電動車常見風險,包括單車事故、不明原因損傷與車對物擦撞等,適合多數日常通勤與城市停車環境下的車主。若風險相對單純,也可考慮丙式作為成本控制的選擇。責任險則建議搭配完整結構,包括第三人責任險、乘客責任險、駕駛人傷害險與超額責任險,才能在發生事故時全面分擔醫療與財務風險。

本文車險資訊由《創星保代》提供。若您對保險規劃有進一步問題,歡迎加入官方 LINE 帳號:https://lin.ee/VaFx84C 洽詢,將由特約保險代理人協助評估需求,提供多家保險報價作為參考,並協助說明保障範圍、理賠條款、投保資格與保費試算等細節。

提醒您:本文內容(更新日期:2025.11)可能會因保險公司政策、個人條件與保單設計而略有不同,若希望獲得更準確、適合您需求的建議,建議直接與保險專員聯繫,由專人協助規劃,才能真正找到最合適的保險組合。

延伸閱讀