特斯拉近年積極打造車主生態系,除了電動車本身,也將保險服務納入整體架構。這項保險並非傳統車險的延伸,而是以車輛數據與駕駛行為為核心,導入「即時駕駛行為定價」機制。保費會依據駕駛安全分數(Safety Score)動態調整,讓費率更貼近實際風險水準。

本文主要內容

目前這項服務已在多個美國州推出,幾乎所有流程都能在 Tesla App 中完成。車主不需透過業務或外部平台,就能自行報價、投保與申請理賠。這種高整合度的服務模式,正逐步改變傳統車險市場的競爭格局。

特斯拉以駕駛分數決定保費高低

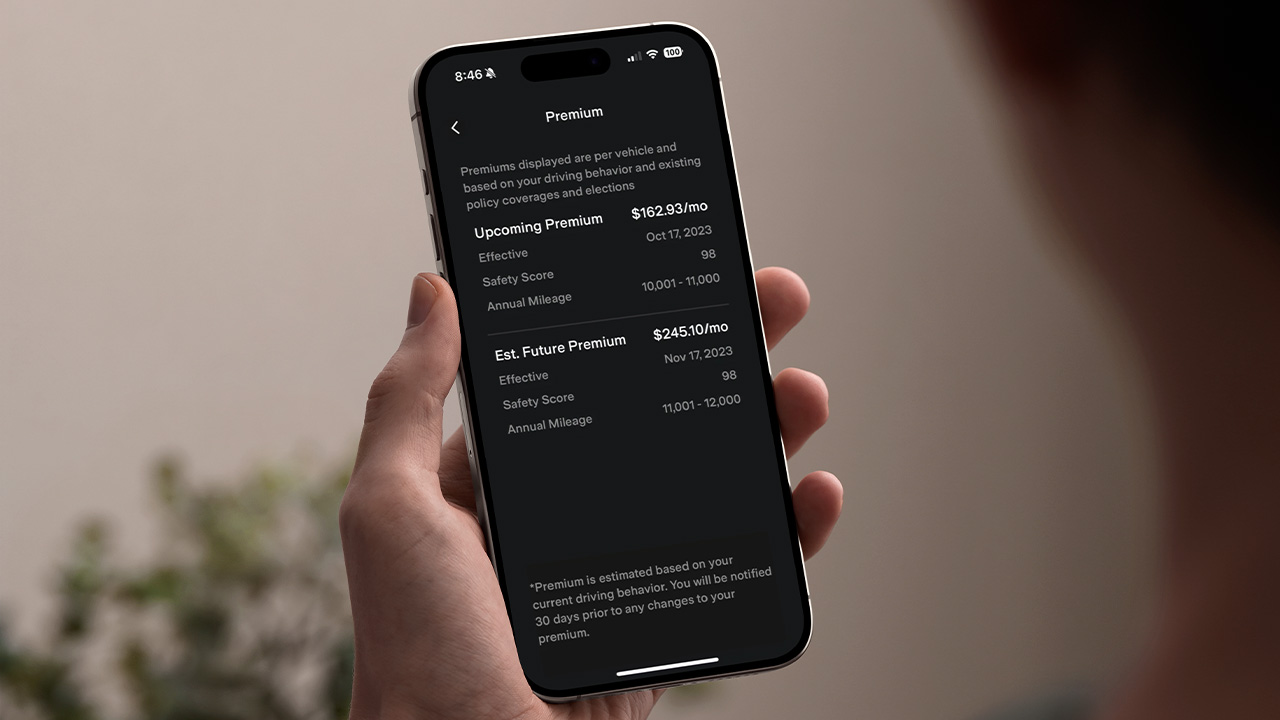

特斯拉保險的核心在於 Safety Score(駕駛安全分數)。這是一套以 0 到 100 為範圍的評分系統,用來評估駕駛行為的風險程度。特斯拉會根據最多 30 天的駕駛數據加權計算平均分數,分數越高代表風險越低,保費也可能隨之下降;反之,則有上升的可能。

| 高影響因子 | 說明 |

|---|---|

| 超速(Excessive Speeding) | 速度超過 85 mph,或比前方車輛快超過 20% |

| 突踩煞車(Hard Braking) | 後向加速度超過 0.3 g |

| 不安全跟車(Unsafe Following) | 車距過短,導致反應時間不足 |

| 深夜駕駛(Late-Night Driving) | 晚上 11 點至凌晨 4 點間的駕駛比例 |

| 自動駕駛強制脫離(Forced Autopilot Disengagement) | Autopilot 或 FSD 被系統強制中斷 |

特斯拉透過碰撞機率統計模型,將上述駕駛行為轉換為風險值,並對應至實際保費。這種作法不僅提升風險評估的準確度,也強化駕駛行為與費率之間的連動關係。不過,由於加州法規限制,目前當地仍不允許將 Safety Score 納入保費計算,僅能作為教育性參考;其他州則已全面採用即時定價機制。

特斯拉保險州別開放與保費浮動趨勢

截至 2025 年,特斯拉保險已在亞利桑那州、加利福尼亞州、科羅拉多州、伊利諾州、馬里蘭州、明尼蘇達州、內華達州、俄亥俄州、俄勒岡州、德克薩斯州、猶他州與維吉尼亞州等多個州開放。

車主可在交車過程中直接取得保險報價,也能透過 Tesla App 的選單進入保險頁面,輸入相關資料,自行完成投保與變更流程,內容包含地址更新、駕駛人新增及保障項目調整等。

特斯拉同時已於 2025 年向佛羅里達州提交申請,預計於 12 月啟用 Safety Score v2.2 即時定價機制。屆時,保費將採月度調整方式,變動幅度最高可達 ±50%,顯示特斯拉加速擴大全美保險版圖的步伐。

影響保費的主要因素包括:

- Safety Score 與近 30 日的駕駛表現

- 車型及維修成本

- 車庫位置與所在區域的風險程度

- 年行駛里程

- 保險項目與免賠額設定

- 是否啟用 FSD(Supervised)功能

外媒報導指出,部分 Model 3 車主的月保費從 50 美元起跳,但截至 2025 年,平均漲幅已接近市場水準的兩倍。加州在傳統定價機制下,平均調漲幅約為 12%,部分車主也反映理賠時間拉長。其他州因保費與分數綁定,駕駛行為較差的車主漲幅更為明顯。

特斯拉保險面臨監管壓力與財務挑戰

加州作為特斯拉最早推出保險服務的地區,也成為監管單位關注的焦點。2025 年,加州保險局對特斯拉展開執法行動,累計違規項目超過 2,900 件,投訴案件持續上升,並對其發出可能撤銷營業執照的警告。

| 項目 | 加州 | 其他州 |

|---|---|---|

| 保費計價方式 | 傳統定價制度 | Safety Score 浮動定價 |

| 投訴情況 | 投訴量高,主要集中於理賠爭議 | 投訴較少,多與分數評估相關 |

| 監管狀態 | 受保險局持續調查 | 監管與業務擴張並行 |

| 保費波動 | 變動幅度小但調漲頻率高 | 變動幅度大,隨駕駛習慣而變化 |

除了監管挑戰,財務壓力同樣是特斯拉必須面對的現實。根據外媒資料,特斯拉保險在 2024 年前九個月的承保淨虧損達 4,200 萬美元,理賠比率高於產險業平均水準。到了 2025 年初,虧損情況仍未明顯改善,且隨著保費壓力上升,駕駛分數較低的車主費用負擔更為沈重。

不過,特斯拉的保費收入成長相當迅速,年增 69%,達 6.54 億美元。雖然尚未達到盈虧平衡,但這被視為業務擴張初期的必要成本,也反映公司正以市場規模換取長期布局的發展空間。

特斯拉保險展現整合優勢但仍有風險

特斯拉保險最大的特色,在於將車輛、數據與保險服務整合於同一套系統中。車主不需透過保險業務,也不必進行額外申辦,即可在 Tesla App 內完成所有操作。這樣的模式大幅降低理賠成本與流程複雜度,同時提升整體保險體驗的一致性。

整合式服務的主要優勢如下:

- 掌握車輛數據與維修體系,降低理賠成本

- 依據駕駛行為計價,提升定價的彈性與公平性

- 保險功能與 Tesla App 完整整合,操作更直覺

- 帶動整體保險市場的技術升級

不過,這樣的集中化運作也代表特斯拉必須自行承擔更高的理賠與營運風險。再加上監管壓力與財務挑戰,其擴張速度仍受限於現實條件。整體而言,特斯拉保險雖具高度成長潛力,但仍處於邁向成熟的過渡階段。

台灣已有多家保險公司推出類似產品

目前台灣尚未引進特斯拉官方保險,不過多家保險公司已推出類似概念的 UBI(Usage-Based Insurance,使用型保險)產品。這類保單會透過 GPS、App 或車載裝置紀錄駕駛行為,例如急煞、轉彎與行駛里程等,並依據風險動態調整保費,安全駕駛者最高可享有 25% 的折扣。

目前主要業者包括:

- 國泰產險:自 2020 年起推出 UBI 車險,透過 GPS 與 App 蒐集數據,並以年繳季退的方式依駕駛習慣計費。

- 和泰產險:於 2025 年推出全新產品,結合煞車來令片厚度與行駛里程雙重計費,且無需額外安裝車載裝置。

- 泰安產險、富邦產險:提供需透過 OBDII 或 App 紀錄駕駛行為的 UBI 保單,並搭配折扣機制。

- 南山產物:針對 Gogoro 車主推出 UBI 產品,以行駛里程計費為主,並透過無線方式驗證騎乘數據。

這些方案雖然在保險與車輛整合度上不及特斯拉,但已逐步普及,對安全駕駛者而言更具吸引力,也代表台灣市場正朝向行為導向型保險的方向發展。若想試算保費,建議直接聯繫保險經紀人,或透過其官網進行報價試算。

延伸閱讀

若近期有購車規劃,可以使用 electrify.tw 的推薦連結 前往特斯拉官網訂購,或將推薦碼連結提供給銷售顧問即可獲得 NT$ 8,000 購車優惠。若您即將交付新車,不妨參考 JOWUA 周邊配件。

若覺得本站內容實用,歡迎追蹤 LINE TODAY、Google 新聞 與 Facebook 粉絲專頁,日後查找用車資訊更方便。若有任何問題或建議,歡迎加入我們的 LINE 官方帳號 聯繫。